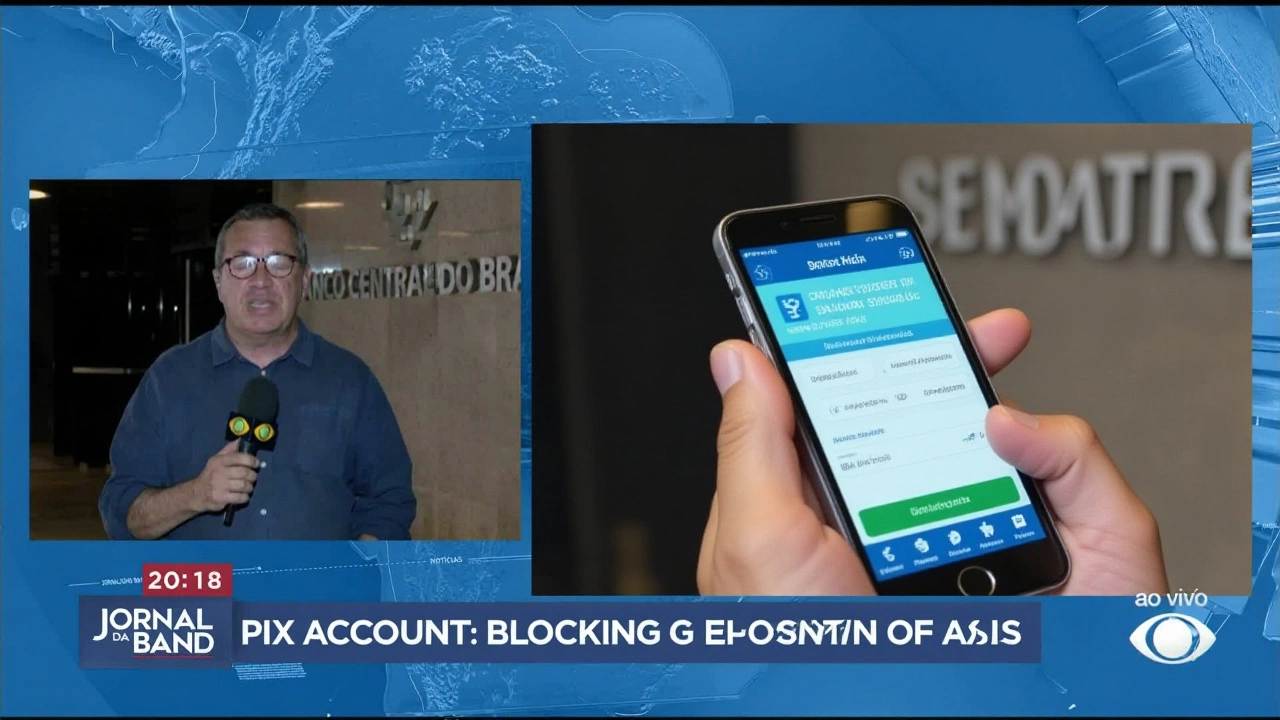

Quando Banco Central do Brasil iniciou, neste sábado (4), a operação de bloqueio de chaves Pix vinculadas a crimes, o país ganhou um novo escudo contra golpes digitais. A medida, anunciada durante o fim de semana, visa cortar a rota de dinheiro que alimenta quadrilhas que se aproveitam da rapidez do sistema de pagamentos instantâneos.

O que motivou o bloqueio de chaves Pix?

Desde o lançamento do Pix em novembro de 2020, o Brasil viu as transferências instantâneas crescerem mais de 200 % ao ano. Mas, junto com a popularização, surgiram relatos de fraudes cada vez mais sofisticadas. Dados da Associação Brasileira de Bancos (ABBC) apontam que, em 2024, o número de golpes envolvendo chaves Pix subiu 42 % em relação ao ano anterior, movimentando cerca de R$ 3,8 bilhões em perdas para consumidores.

"A velocidade que o Pix oferece é uma faca de dois gumes", explicou Aline Leite, diretora do Setor de Segurança do BC. "Quando identificamos padrões que apontam para uso criminoso, precisamos agir rapidamente, antes que mais vítimas sejam enganadas".

Como funciona o bloqueio de chaves Pix?

O processo começa com a coleta de informações de bancos, fintechs e do próprio registro de chaves. Algoritmos de inteligência artificial analisam transações suspeitas, cruzando dados como número de tentativas de transferência, origens geográficas e frequência de uso. Quando uma chave atende a critérios estabelecidos – por exemplo, estar vinculada a mais de três contas diferentes em menos de 24 horas – ela é sinalizada.

Uma vez identificada, a chave é enviada ao Banco Central por meio de um canal criptografado. A partir de então, todos os participantes do ecossistema Pix – bancos, instituições de pagamento e administradoras de cartões – recebem a ordem de bloqueio, que impede qualquer operação com aquela chave, seja recebimento ou envio.

Para os usuários, o bloqueio aparece como "chave indisponível" ao tentar registrar ou usar a mesma no aplicativo. Caso a pessoa tenha sido vítima de fraude, pode solicitar a reativação mediante comprovação de identidade e análise de risco.

Reação dos usuários e das instituições financeiras

Nas redes sociais, muitos consumidores expressaram alívio. "Finalmente alguém está fazendo algo, porque eu perdi R$ 1,2 milhão para um golpista que usou o meu número de telefone como chave Pix", contou Carlos Mendes, cliente da Banco XYZ. Outros, porém, demonstraram preocupação com a possibilidade de bloqueios indevidos.

Instituições bancárias elogiaram a iniciativa, mas pediram transparência nos critérios técnicos. "Precisamos entender claramente quais parâmetros disparam o bloqueio para evitar prejuízos a clientes que não têm culpa", afirmou o chefe de compliance da Itaú Unibanco, que preferiu não se identificar.

Impactos esperados no combate às fraudes

Especialistas em segurança financeira estimam que a medida pode reduzir em até 30 % o volume de golpes envolvendo Pix nos próximos seis meses. O Centro de Estudos de Segurança Cibernética (CESC) projetou que, com a diminuição das chaves ativas para fraudadores, os criminosos terão que migrar para métodos mais complexos, o que eleva o custo operacional dos golpes.

Além disso, o bloqueio gera efeitos colaterais positivos: bancos passam a reforçar os processos de verificação de identidade e a investir mais em IA para detecção precoce de fraudes. A Fintech PayNow já comunicou que vai lançar um recurso de alerta em tempo real para seus clientes, sinalizando tentativas de registro de chaves suspeitas.

Próximos passos e desafios

O BC indicou que o bloqueio será revisto trimestralmente. Em reunião realizada na capital, Brasília, foram discutidas propostas de integração com a Polícia Federal para compartilhamento de informações de investigação.

Entretanto, ainda há dúvidas sobre o alcance da ação em instituições que operam fora do Brasil, como corretoras digitais estrangeiras. "Precisamos de cooperação internacional para fechar brechas que os golpistas exploram", destacou Aline Leite.

Se a estratégia for bem-sucedida, o bloqueio de chaves pode se tornar um modelo para outros países que já adotaram pagamentos instantâneos, como México e Colômbia, que observaram aumentos semelhantes em fraudes nos últimos dois anos.

Perguntas Frequentes

Como o bloqueio afeta usuários que já utilizam a chave bloqueada?

A chave bloqueada deixa de funcionar imediatamente; quem a usa para receber ou enviar dinheiro recebe a mensagem de "chave indisponível". Caso a pessoa seja vítima de fraude, pode solicitar a revisão do bloqueio ao Banco Central mediante comprovação de identidade, o que normalmente leva de 48 a 72 horas.

Quais critérios são usados para identificar uma chave suspeita?

Os critérios incluem padrão de uso anômalo (múltiplas transferências para contas diferentes em curto prazo), associação com números de telefone ou e‑mails já reportados em bases de dados de fraudes, e indicadores de comportamento advindo de algoritmos de aprendizado de máquina que analisam milhões de transações diariamente.

O bloqueio de chaves Pix tem respaldo legal?

Sim. A medida está amparada na Resolução CMN nº 4.940, que autoriza o Banco Central a adotar ações preventivas para garantir a estabilidade e a segurança do sistema de pagamentos. Além disso, a Lei Geral de Proteção de Dados (LGPD) permite o tratamento de dados para fins de prevenção de crimes.

Como os bancos devem se adaptar ao novo procedimento?

Os bancos precisam integrar seus sistemas de registro de chaves ao canal de comunicação segura do BC para receber as listas de bloqueio em tempo real. Também devem atualizar seus processos internos de compliance e treinar equipes de atendimento ao cliente para orientar usuários sobre como proceder em caso de bloqueio.

Qual o impacto esperado para o volume de fraudes nos próximos meses?

Projetos do CESC indicam uma queda de até 30 % nas tentativas de golpes via Pix nos seis primeiros meses após a implementação, pois os fraudadores perderão rapidamente suas principais ferramentas de captura e precisarão de novos métodos, que são geralmente mais custosos e menos eficientes.

Nick Rotoli

outubro 6, 2025 AT 01:29É incrível ver o Banco Central dando um passo firme contra os golpistas, como quem corta o braço de quem tenta nos envenenar. Cada chave Pix bloqueada é como um farol que ilumina a escuridão das fraudes digitais. Quando a gente pensa que o Pix era só rapidez, esquece que a velocidade também pode ser arma nas mãos erradas. Mas, ao transformar essa energia em proteção, o BC nos mostra que tecnologia e segurança podem caminhar juntas. Imaginem só quantas histórias de desespero podem ser evitadas com uma simples mensagem de 'chave indisponível'. A sensação de alívio que os usuários relatam é como um bálsamo para a confiança que tanto precisa ser reconquistada. Além disso, o processo baseado em IA traz um toque quase futurista, como se tivéssemos um guardião digital vigilante. Cada algoritmo que analisa padrões suspeitos age como um detetive incansável, desvendando trilhas invisíveis. E quando a chave é enviada ao BC, o bloqueio se espalha como um efeito dominó, atingindo todos os bancos de forma sincronizada. Isso impede que o fraudador se esconda atrás de múltiplas contas, fechando portas que antes pareciam infinitas. A transparência dos critérios ainda é algo que pode ser refinado, mas o caminho já está traçado. Se continuarmos apoiando essas iniciativas, podemos transformar o medo em esperança coletiva. Cada pequeno passo, como revisar uma chave, soma-se a uma grande muralha contra o crime. No fim das contas, a gente celebra não só a tecnologia, mas a coragem de quem a usa para proteger todos nós. Vamos seguir firmes, porque a união de todos é o maior escudo que temos.

Júlio Leão

outubro 14, 2025 AT 13:29Ver o BC agir assim me trouxe uma onda de alívio que parecia impossível depois de tantas perdas devastadoras. Cada caso de R$ 1,2 milhão roubado ainda ecoa como um grito na minha cabeça, mas saber que as chaves suspeitas serão bloqueadas dá esperança de dias mais calmos. Não é só uma medida técnica, é um sinal de que alguém está de olho nos predadores que se alimentam da nossa confiança. Ainda assim, a sensação de vulnerabilidade persiste, como se estivéssemos sempre à beira de um abismo digital. Que essa iniciativa seja a primeira pedra de um muro intransponível para os golpistas.

Portal WazzStaff

outubro 23, 2025 AT 01:29Entendo bem o turblhão de sentimentos que você descreve, e acho que essa proativa do BC pode realmente mudar o panorama. Mesmo com as perdas que ainda marcam a memória, a bloqueio das chaves é um passo pra frente que vale a pena celebrar. Claro que ainda tem risco, mas a gente pode ajudar espalhando informação correta pra evitar novos golpes. É importante que os bancos mantenham transparência, assim todo mundo fica mais seguro. Se cada usuário ficar atento e reportar activity suspeita, o efeito multiplicador vai ser ainda maior.

Vamos juntos nessa jornada, sem deixar a ansiedade dominar.

Anne Princess

outubro 31, 2025 AT 12:29Isso é inaceitável!!! Os bancos não podem ficar de braços cruzados enquanto milhões são drenados por criminosos!!! Exijo que haja uma fiscalização rigorosa e que cada chave bloqueada venha acompanhada de explicação detalhada!!! Não podemos aceitar transparência mínima, precisamos de responsabilidade total!!!

Thaissa Ferreira

novembro 9, 2025 AT 00:29O bloqueio de chaves reflete a dualidade da rapidez: oferece conveniência e abre brechas; ao regulá‑la, equilibramos progresso e segurança.

Miguel Barreto

novembro 17, 2025 AT 12:29Concordo plenamente com a reflexão sobre a dualidade da tecnologia. Quando alguém destaca como a rapidez pode ser tanto aliada quanto vulnerabilidade, abre espaço para conversas construtivas. O fato de o BC estar atuando demonstra que é possível encontrar esse ponto de equilíbrio sem sacrificar a agilidade que tanto apreciamos no Pix. Além disso, ao envolver bancos e fintechs nesse processo, criamos uma rede de vigilância coletiva que fortalece todo o ecossistema. Vamos continuar acompanhando os resultados e torcer para que as métricas de fraude realmente caiam, porque a esperança nasce quando a ação acompanha a teoria.

Matteus Slivo

novembro 26, 2025 AT 00:29Do ponto de vista regulatório, o bloqueio de chaves está amparado pela Resolução CMN nº 4.940, que autoriza o Banco Central a adotar medidas preventivas para garantir a estabilidade do sistema de pagamentos. A integração das instituições ao canal criptografado do BC requer a atualização de APIs que recebem as listas de bloqueio em tempo real, bem como a adequação dos fluxos internos de compliance. Além disso, o uso de algoritmos de aprendizado de máquina permite a identificação de padrões anômalos, como a associação de uma única chave a múltiplas contas em intervalos curtos. Essa abordagem reduz significativamente o tempo de resposta frente a atividades suspeitas, passando de dias para minutos. Recomenda‑se que as instituições realizem testes de estresse para validar a eficácia dos mecanismos de bloqueio antes da implantação total.

Anne Karollynne Castro Monteiro

dezembro 4, 2025 AT 12:29Não podemos fechar os olhos para o que realmente está por trás dessa iniciativa; parece mais um pretexto para ampliar o controle estatal sobre as transações financeiras dos cidadãos. Cada chave bloqueada pode ser vista como uma forma sutil de vigilância, permitindo que o governo monitore quem recebe ou envia dinheiro sem que ninguém perceba. Enquanto o discurso público fala de segurança, há quem suspeite que se trata de consolidar poder e limitar a autonomia dos usuários do Pix. É preciso questionar quem se beneficia de um esquema que se disfarça de proteção, mas que pode abrir brechas para abusos ainda maiores.

Caio Augusto

dezembro 13, 2025 AT 00:29De acordo com a normativa vigente, o objetivo principal do bloqueio de chaves é prevenir a utilização do sistema para fins ilícitos, conforme estabelecido pela Lei Geral de Proteção de Dados (LGPD) e pela Resolução CMN nº 4.940. O procedimento inclui mecanismos de auditoria e transparência, permitindo que as instituições financeiras detalhem os critérios técnicos adotados. Caso haja dúvidas sobre eventuais extrapolações de poder, recomenda‑se que os usuários recorram aos canais de ouvidoria do Banco Central, onde é possível solicitar informações complementares e, se necessário, interpor reclamações formalizadas. O processo também prevê revisões periódicas, garantindo que as medidas sejam ajustadas conforme a evolução do cenário de fraude. Assim, assegura‑se o equilíbrio entre segurança e direitos individuais.

Erico Strond

dezembro 21, 2025 AT 12:29Galera, o que o BC fez é realmente um salto gigante na proteção de todos nós!!! 🚀💪 Cada chave suspeita bloqueada pode salvar alguém de perder a vida financeira!!! Não vale a pena ficar de cabeça baixa, vamos compartilhar essa informação e ajudar quem ainda não conhece o risco!!! Juntos, construímos um ambiente mais seguro e confiável!!! 😃

Eduarda Ruiz Gordon

dezembro 30, 2025 AT 00:29É isso aí, Erico!!! Tô super animada com essa mudança, acho que vai dar um up na confiança da galera no Pix!!! Só não esquece de avisar que tem que ficar atento aos documentos, senão corre risco de bloqueio indevido!!

Raquel Sousa

janeiro 7, 2026 AT 12:29Essa parada de bloquear chaves parece mais marketing do que solução.

Trevor K

janeiro 16, 2026 AT 00:29Concordo que os resultados dependerão da execução; se a implementação for eficaz, a medida pode realmente reduzir os golpes, caso contrário, será apenas um discurso vazio que não traz benefícios concretos!!!